부동산 상속세 신고 방법을 정확히 알아보고 싶다면?

안녕하세요 로펌 셀로입니다.보통 사망으로 인하여 그 재산이 가족에게 무상으로 이전되는 경우에 포함되는 상속재산에 대하여 부과하는 세금을 상속세라고 합니다. 이와 관련하여 납세의무자를 별도로 지정하고 있으나 상속을 원인으로 재산을 양수하는 당사자인 상속인과 유언, 증여계약 후 증여자의 사망으로 그의 재산을 취득하게 됩니다. 오늘은 부동산 상속세 신고 방법에 대한 전반적인 내용을 알려드리겠습니다.

상속세란?

상속이란 피상속인이 사망(실종선고를 받은 경우도 포함)한 경우에 그가 생전에 가지고 있던 모든 재산에 관한 권리와 의무가 상속인에게 포괄적으로 승계되는 것을 말합니다.상속의 개시는, 자연인이 사망 또는 실제로 사망했을 때(사망신고의 유무를 불문하고)입니다.상속세는 피상속인이 사망한 후 그 재산이 가족이나 친족 등에게 무상으로 이전되는 경우 상속재산에 대해 부과하는 세금입니다.

상속세 납세의무자

상속세 자체는 피상속인(사망자)의 유산 총액을 기준으로 과세됩니다. 각 상속인인 배우자와 자녀는 각각 받았거나 받을 재산을 하나로 연대하여 상속세를 납부해야 합니다. 만약 아버지가 유산을 남기고 사망했다면 배우자와 자녀들은 유산에 대한 상속세를 각자 받은 재산의 비율로 나누어 납부해야 하는 것입니다.*상속분과 상속순위 피상속인은 사망 전 유언에 따라 공동상속인의 상속분을 지정할 수 있습니다. 만약 상속분을 지정하지 않았을 경우 민법에서 규정한 법적 상속분에 따라 상속재산을 분할하여 상속하게 됩니다.1순위: 직계비속, 배우자 2순위: 직계존속, 배우자 3순위: 배우자 4순위: 형제, 자매 5순위: 4촌 이내의 방계혈족

상속세 누진 세율

한국은 상속세는초과누진세율을적용해서50%까지적용됩니다. 상속재산은 상속개시일 현재 피상속인 소유의 재산뿐만 아니라 피상속인 앞으로 되어 있는 보험금, 신탁재산, 퇴직금 등이 모두 포함됩니다. 또한 상속인이 10년 이내에 증여받은 재산과 상속인 이외의 자가 5년 이내에 증여받은 재산도 상속재산에 포함됩니다.

부동산 상속세 신고방법

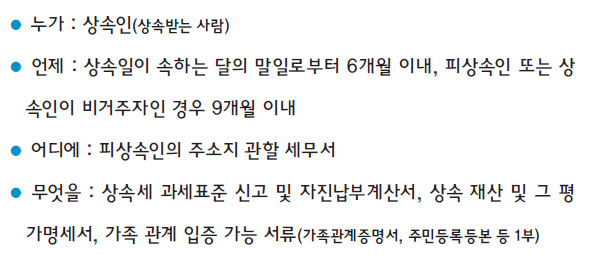

부동산 상속세 신고방법은 상속개시일이 속하는 달의 말일로부터 6개월 이내에 관할 세무서에 상속세를 신고해야 할 의무가 있습니다. 이때 상속인이 여러 명이면 각자 받았거나 받는 재산을 한도로 다른 상속인이 납부하지 않는 상속세가 있다면 이에 대해 연대납세의무를 부담합니다.상속인이 피상속인이 주소지 관할 세무서에 상속세를 신고하게 되면 관할 세무서에서는 신고납부기한으로부터 9개월 이내에 해당 신고내용에 대해 검증을 하여 최종적으로 상속세액을 결정하게 됩니다. 일반적으로 공제액은 10억원 정도 되고 그 이상이면 상속납부세액이 발생한다고 보면 됩니다. 상속세 납부세액이 발생하면 일반적으로 상속세 조사가 이루어집니다.

오늘은 부동산 상속세 신고 방법에 대해 공부했습니다. 국민이라면 누구나 납세의 의무를 가지고 있다는 것을 알아두시고 이와 관련하여 해당 사항이 있을 경우 미리 확인하는 시간이 되었으면 합니다. 감사합니다。

법률사무소 새로 서울특별시 강남구 언주로 725 보전빌딩 동관 10층

법률사무소 새로 서울특별시 강남구 언주로 725 보전빌딩 동관 10층

법률사무소 새로 서울특별시 강남구 언주로 725 보전빌딩 동관 10층

법률사무소 새로 서울특별시 강남구 언주로 725 보전빌딩 동관 10층